14. Mai 2026

Klimarisiko Immobilienkauf: Hochwasser, Hagel, Hitze prüfen

Hochwasser, Hagel und Hitze bedrohen Immobilienwerte — doch kaum ein Käufer prüft Klimarisiken vor dem Kauf. Drei kostenlose Quellen zeigen, ob ein Objekt in einer Gefahrenzone liegt, bevor Sie unterschreiben.

Käuferin Sandra K. aus dem Bezirk Tulln unterschrieb im Mai 2023 den Kaufvertrag für ein Einfamilienhaus am Ortsrand, Kaufpreis € 385.000. Die Besichtigung war gründlich, der Energieausweis akzeptabel, das Grundbuch sauber. Vier Monate später stand das Erdgeschoss unter Wasser. Die Eigenheimversicherung zahlte nicht — Elementarschäden waren im Vertrag nicht gedeckt. Sanierungskosten: € 47.000 aus eigener Tasche.

Hätte Sandra eine einzige Abfrage auf hora.gv.at durchgeführt, wäre die Risikozone HQ30 sichtbar gewesen — in unter drei Minuten, kostenlos. Genau diese Abfrage macht kaum ein privater Käufer.

Die Hochwasserereignisse 2023 und 2024 haben in Österreich Rekordschäden bei Versicherern verursacht. Die OeNB thematisierte im Oktober 2024 in einem Blogbeitrag die systemischen Probleme der Naturkatastrophenversicherung in Österreich. Trotzdem fehlt diese Prüfung in den meisten Kaufprozessen vollständig. Die fünf Risikofelder beim Immobilienkauf beschreiben Umwelt- und Klimarisiken als das am meisten unterschätzte Feld. Dieser Artikel liefert das konkrete Prüfprotokoll dafür.

Das Drei-Karten-Protokoll: Klimarisiken systematisch prüfen

Drei öffentlich zugängliche Quellen liefern zusammen ein belastbares Bild — und sie sind kostenlos. In der Due-Diligence-Checkliste fallen alle drei in Phase 1 — sie kosten nichts und filtern Dealbreaker heraus, bevor Gutachterkosten entstehen.

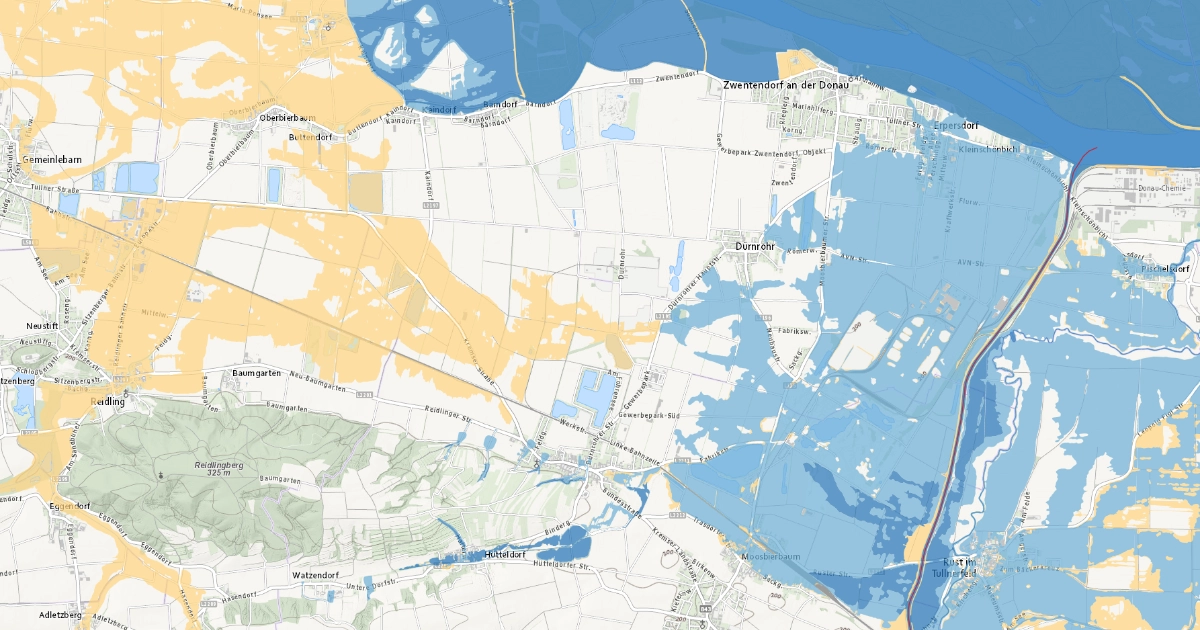

Karte 1: HORA — Österreichs offizielles Naturgefahren-Tool

HORA steht für Natural Hazard Overview and Risk Assessment Austria. Die Plattform hora.gv.at wird als Public-Private-Partnership vom Bundesministerium für Land- und Forstwirtschaft, Klima- und Umweltschutz, Regionen und Wasserwirtschaft (BMLUK) und dem Versicherungsverband Österreich (VVO) betrieben. Sie zeigt Gefahrenzonen für Hochwasser, Sturm, Hagel, Erdbeben, Schnee und Hangrutschung — adressgenau und kostenlos.

So funktioniert die Abfrage:

- hora.gv.at aufrufen und die Adresse des Kaufobjekts eingeben

- Gefahrentyp auswählen — für die meisten Käufer relevant: Hochwasser (fluvial und pluvial), Hagel, Sturm

- Die Farbcodierung lesen: Blautöne zeigen Überflutungszonen für verschiedene Wiederkehrperioden (HQ30, HQ100, HQ300)

Was die Zonen bedeuten: HQ30 beschreibt ein Hochwasser, das statistisch alle 30 Jahre auftritt. HQ100 alle 100 Jahre. Ein Objekt in der HQ30-Zone liegt in einem Gebiet, das mit relevanter Wahrscheinlichkeit innerhalb einer typischen Kreditlaufzeit überflutet wird.

Für Käufer in Deutschland existiert ZÜRS Geo (Zonierungssystem für Überschwemmungsrisiko und Einschätzung von Umweltrisiken) des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). ZÜRS teilt Standorte in vier Gefährdungsklassen ein. Die professionelle Version ist Versicherern vorbehalten, aber der GDV stellt mit „ZÜRS public" eine kostenlose Adressabfrage für Privatpersonen bereit. Ergänzend bieten viele Bundesländer eigene Hochwassergefahrenkarten an.

In der Schweiz stellen das Bundesamt für Umwelt (BAFU) und die kantonalen Geoportale Naturgefahrenkarten bereit — zugänglich unter anderem über die Bundesplattform map.geo.admin.ch. Die Gefahrenstufen reichen von gering bis erheblich.

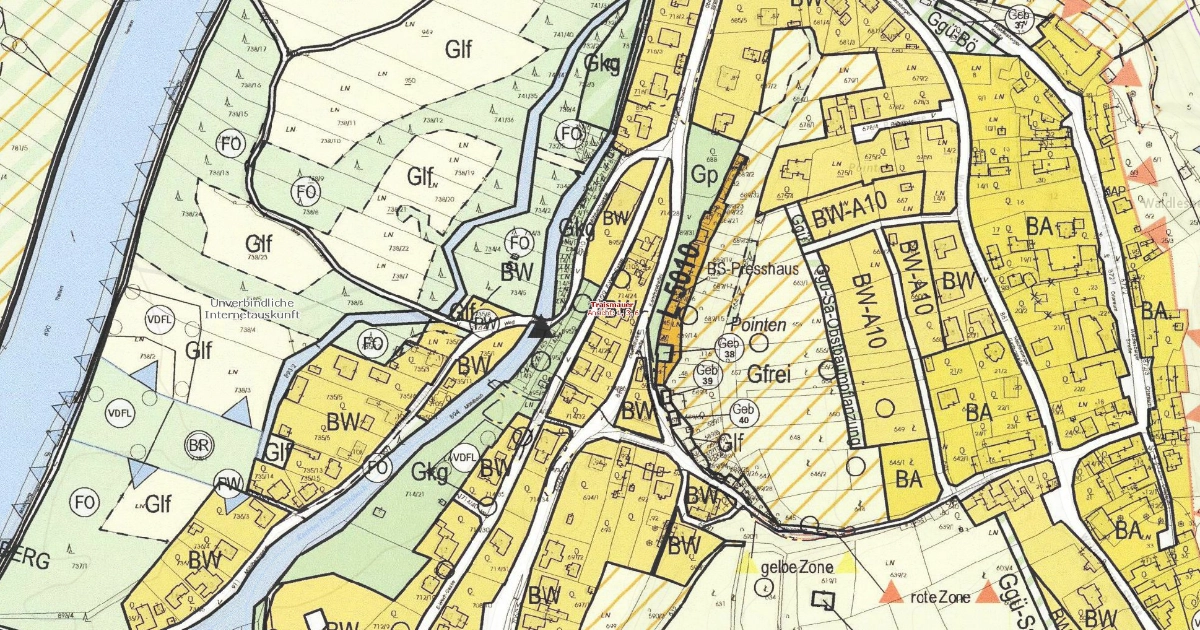

Karte 2: Flächenwidmungsplan — was die Gemeinde plant

HORA zeigt den Ist-Zustand. Der Flächenwidmungsplan zeigt, was die Gemeinde für die Zukunft vorsieht — und genau das bleibt beim Kauf oft unbeachtet.

Gemeinden weisen im Flächenwidmungsplan Hochwasserabflussgebiete und Retentionsflächen aus. Ein Grundstück, das heute nicht in einer HORA-Zone liegt, kann trotzdem im Flächenwidmungsplan als künftiges Retentionsgebiet gekennzeichnet sein. Die Konsequenz: Bauverbote, eingeschränkte Nutzungsänderungen oder sinkende Wiederverkaufswerte.

Den Flächenwidmungsplan findet man in Österreich über die GIS-Portale der Bundesländer oder direkt beim Gemeindeamt. In vielen Fällen ist er online einsehbar — NÖ Atlas, DORIS (Oberösterreich), SAGIS (Salzburg).

Worauf Sie im Flächenwidmungsplan achten sollten:

- Überflutungsgebiete und Retentionsflächen in direkter Nähe zum Objekt

- Widmungsänderungen der letzten fünf Jahre — sie deuten auf veränderte Risikobewertungen hin

- Geplante Infrastrukturprojekte (Hochwasserschutzbauten können die Lage verbessern, aber auch Rückstauprobleme verlagern)

In Deutschland übernimmt der Bebauungsplan diese Funktion. Überschwemmungsgebiete sind dort nach § 76 WHG (Wasserhaushaltsgesetz) gesetzlich festgesetzt. In der Schweiz gelten die kantonalen Gefahrenkarten als verbindliche Planungsgrundlage.

Karte 3: Versicherungslücke — Elementarversicherung prüfen

Hier liegt der teuerste Denkfehler beim Immobilienkauf: Österreichische Eigenheimversicherungen decken Elementarschäden in der Regel nicht automatisch ab. Hochwasser, Überschwemmung durch Starkregen, Erdrutsch, Schneedruck und Erdbeben müssen explizit als Zusatzbaustein eingeschlossen werden.

Das betrifft nicht nur Neuabschlüsse. Auch bei bestehenden Versicherungen, die mit einem Kaufobjekt übernommen werden, fehlt die Elementardeckung häufig. Wer das nicht vor dem Kauf prüft, erbt eine Versicherungslücke.

Was die Versicherungsprüfung umfassen sollte:

- Bestehende Police des Verkäufers anfordern und auf den Baustein Elementarversicherung prüfen. Ist er enthalten? Mit welcher Deckungssumme? Mit welchem Selbstbehalt?

- Wenn keine Elementardeckung vorhanden: Bei zwei bis drei Versicherern ein Angebot einholen — vor dem Kauf, nicht danach

- Liegt das Objekt in einer HORA-Risikozone, können Versicherer erhöhte Prämien verlangen, hohe Selbstbehalte vorschreiben oder die Deckung ganz ablehnen

Die Versicherbarkeit ist dabei ein Risikoindikator für sich. Wenn ein Versicherer ein Objekt nicht gegen Elementarschäden versichern will, sagt das mehr über die tatsächliche Gefährdung aus als jede Maklerbeschreibung.

€ 200–600 pro Jahr kostet der Elementarversicherungs-Baustein für ein typisches Einfamilienhaus in einer günstigen Risikozone — je nach Land und Anbieter (in Österreich tendenziell am oberen Ende). In Hochrisikozonen kann die Prämie auf € 1.500–3.000 jährlich steigen — ein Betrag, der bei einer Renditerechnung den Cashflow spürbar belastet.

Was bedeuten Klimarisiken für den Kaufpreis?

Hedonische Preisstudien — unter anderem der Universität Bonn und deutscher Gutachterausschüsse — zeigen, dass Objekte in Hochwasserzonen mit Preisabschlägen von 10–15 % gehandelt werden. Bei einem Kaufpreis von € 400.000 sind das € 24.000 bis € 60.000 Wertdifferenz gegenüber einem vergleichbaren Objekt ohne Hochwasserrisiko.

Dazu kommen die laufenden Mehrkosten: höhere Versicherungsprämien, teurere Instandhaltung durch Feuchtigkeitsbelastung, potenziell schlechtere Finanzierungskonditionen. Wer die Gesamtkosten eines Kaufobjekts durchrechnet — Kaufpreis, Nebenkosten, Sanierungsrisiken und laufende Kosten in einem Modell wie Windfang — erkennt diese Effekte, bevor sie zur Belastung werden.

Ein weiterer Aspekt: Der Energieausweis zeigt die energetische Qualität eines Gebäudes. Klimarisiken und Energieeffizienz hängen zusammen. Gebäude mit schlechter Dämmung sind anfälliger für Hitzestress im Sommer — ein Faktor, der mit steigenden Durchschnittstemperaturen an Bedeutung gewinnt.

Klimarisiko-Prüfung: Die Kurzanleitung

Für Käufer, die sofort loslegen wollen — hier die vier Schritte:

- HORA-Abfrage (3 Minuten): Adresse auf hora.gv.at eingeben, Hochwasser- und Hagelkarte prüfen. Liegt das Objekt in einer HQ30- oder HQ100-Zone?

- Flächenwidmungsplan (15 Minuten): Über das Landes-GIS-Portal oder das Gemeindeamt einsehen. Sind Retentionsflächen oder Überflutungsgebiete in der Nähe ausgewiesen?

- Versicherungscheck (30 Minuten): Bestehende Police prüfen oder Angebote einholen. Ist Elementarversicherung enthalten oder erhältlich? Zu welchen Konditionen?

- Kalkulation aktualisieren: Versicherungsmehrkosten und potenzielle Wertabschläge in die Gesamtrechnung aufnehmen

Ergibt die HORA-Abfrage eine kritische Zone und die Versicherung lehnt Elementardeckung ab oder verlangt Aufschläge über € 1.000 jährlich, ist das ein Dealbreaker-Signal — vergleichbar mit einem gravierenden Grundbucheintrag in Phase 1 der Due-Diligence-Checkliste.

Häufig gestellte Fragen

Was ist HORA und wie prüfe ich das Hochwasserrisiko einer Immobilie?

HORA (Natural Hazard Overview and Risk Assessment Austria) ist die offizielle Plattform des Bundes zur Naturgefahrenbewertung. Auf hora.gv.at geben Sie die Adresse des Kaufobjekts ein und sehen Gefahrenzonen für Hochwasser, Hagel, Sturm und weitere Risiken. Die Abfrage ist kostenlos und dauert wenige Minuten.

Ist die Elementarversicherung in der Eigenheimversicherung enthalten?

In den meisten österreichischen Eigenheimversicherungen ist die Elementarversicherung nicht automatisch inkludiert. Schäden durch Hochwasser, Überschwemmung, Erdrutsch oder Erdbeben erfordern einen expliziten Zusatzbaustein. Prüfen Sie vor dem Kauf, ob die bestehende Police des Verkäufers diesen Baustein enthält.

Was kostet eine Elementarversicherung in Österreich?

In günstigen Risikozonen liegen die Jahresprämien bei € 200–600 für ein Einfamilienhaus, abhängig von Land und Anbieter. In Hochrisikozonen (HORA HQ30) steigen sie auf € 1.500–3.000 jährlich. In extremen Fällen verweigern Versicherer die Deckung vollständig.

Gibt es vergleichbare Tools für Deutschland und die Schweiz?

In Deutschland nutzen Versicherer ZÜRS Geo mit vier Gefährdungsklassen. Über „ZÜRS public" können auch Privatpersonen ihre Adresse kostenlos prüfen. Ergänzend bieten Bundesländer eigene Hochwassergefahrenkarten an. In der Schweiz stellen das BAFU und die kantonalen Geoportale Naturgefahrenkarten bereit, zugänglich unter anderem über map.geo.admin.ch.

Wie wirkt sich ein Hochwasserrisiko auf den Immobilienwert aus?

Hedonische Preisstudien zeigen Abschläge von 10–15 % für Objekte in Hochwasserzonen. Hinzu kommen höhere Versicherungsprämien, teurere Instandhaltung und potenziell schlechtere Finanzierungskonditionen — Faktoren, die den langfristigen Cashflow belasten.

Dieser Artikel dient der Information und stellt keine Anlageberatung dar. Für individuelle Kauf- und Investitionsentscheidungen empfehlen wir, professionelle Beratung in Anspruch zu nehmen. Mit dem Risiko-Simulator von Windfang können Sie die finanziellen Auswirkungen von Klimarisiken auf Ihr Kaufvorhaben vorab durchrechnen.